Les différentes méthodes budgétaires

La méthode des enveloppes

La méthode des enveloppes est particulièrement efficace pour les personnes qui ont de grandes difficultés à gérer leurs finances et qui paient la plupart de leurs dépenses en argent comptant. Elle peut s’avérer intéressante lorsque les personnes ne savent pas où va leur argent ou lorsqu’elles ont plusieurs chèques sans provision. Aussi, la méthode des enveloppes est très utile quand il s’agit de gérer les dépenses variables sur une base mensuelle.Cette méthode demande toutefois d’implanter une discipline.

La personne retire une somme globale de son compte bancaire d’opérations, mais elle y conserve les sommes qui serviront aux dépenses fixes et au remboursement des dettes. Elle transfère dans le compte d’épargne un montant qui servira aux dépenses annuelles et à l’épargne. Elle attribue ensuite une partie des fonds retirés à chaque type de dépenses. La méthode des enveloppes peut permettre à la personne de reprendre le contrôle sur ses finances de façon concrète.

Pour ce faire, il faut :

- remplir une grille de budget mensuel;

- déterminer quelles dépenses seront réglées en argent comptant (l’épicerie, l’essence, les cigarettes, etc.);

- calculer la somme des montants à dépenser pour ensuite les insérer dans chaque enveloppe. Par exemple, on retire 400 $ de son compte bancaire et on met 300 $ dans l’enveloppe Épicerie, 40 $ dans l’enveloppe Autobus, 40 $ dans l’enveloppe Cigarettes et 20 $ dans l’enveloppe Cinéma.

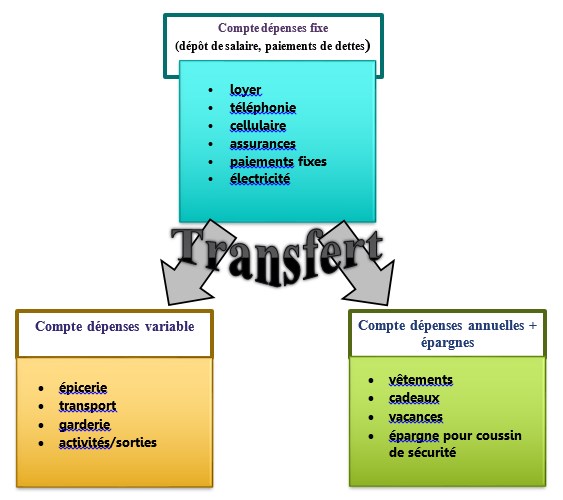

La méthode des 3 comptes

Une autre méthode consiste à avoir trois comptes bancaires. Elle convient aux ménages qui ne désirent pas utiliser la méthode des enveloppes et aux ménages qui ne sont pas considérés à faible revenu, puisqu’elle implique de payer plus de frais bancaires en raison du deuxième compte opérations.

Avec cette méthode des trois comptes, on aura :

- un compte pour les dépenses fixes comme le loyer, le téléphone, les assurances, les paiements du prêt auto, etc.

- un compte pour les dépenses variables comme l’épicerie, le transport, les cigarettes, les sorties, etc.

- un compte pour l’épargne et les dépenses annuelles comme les cadeaux, les vêtements, les réparations de l’auto, les frais scolaires, etc.

La méthode du calendrier

Cette méthode consiste à indiquer les montants à payer sur un calendrier. Elle convient aux personnes qui oublient parfois de payer leurs comptes à la bonne date.

Le budget de couple

Le budget commun

| Fonctionnement | Avantages | Inconvénients |

| Tous les revenus et toutes les dépenses sont mis en commun dans un compte conjoint

|

Plus facile à gérer, car il n’y a qu’un seul budget à faire. | · Plus grand potentiel de désaccord.

· Moins d’autonomie individuelle. · On doit négocier nos dépenses personnelles. |

Le budget conjoint

| Fonctionnement | Avantages | Inconvénients |

| Les dépenses communes sont assumées proportionnellement au revenu de chacun (prorata)

|

· Chacun garde son autonomie.

· Plus équitable. |

· Plus difficile à gérer, car 3 budgets : un commun et 2 individuels.

· Les conjoints doivent discuter et s’entendre sur quelles dépenses sont communes. |

Le budget séparé

| Fonctionnement | Avantages | Inconvénients |

| Les dépenses communes sont assumées à parts égales entre les 2 conjoints. | · Autonomie de chacun dans la gestion de son budget.

· Moins d’occasions de désaccord. |

Ce modèle est inéquitable pour le conjoint qui a le plus faible revenu, car il lui reste moins d’argent.

Risque d’appauvrissement si le partage des dépenses s’effectue selon la nature de la dépense (exemple : la personne qui paie la maison investit, mais pas celle qui paie l’épicerie). |

Le budget compensateur

| Fonctionnement | Avantages | Inconvénients |

| Les dépenses communes sont assumées proportionnellement au revenu de chacun (prorata) tout en laissant un même montant pour les dépenses personnelles. | · Plus équitable que le simple prorata.

· Respecte l’autonomie de chacun. · Moins d’occasions de désaccord. · Réduit le risque d’endettement pour le plus faible revenu. |

Exige un grand niveau d’engagement de la part du conjoint qui a le revenu le plus élevé.

Plus difficile à gérer, car 3 budgets : un commun et 2 individuels. Les conjoints doivent discuter et s’entendre sur quelles dépenses sont communes. |

Les prévisions versus la réalité

Il existe plusieurs façons de suivre les dépenses :

- on peut regarder les relevés bancaires;

- on peut tenir un cahier budgétaire;

- on peut conserver les factures et les comptabiliser à la fin du mois.

Périodiquement, il faut s’assurer que les prévisions annuelles sont toujours viables. Cette vérification est fort simple. Par exemple, dans votre budget, 2 000 $ étaient prévus pour un poste budgétaire et, après 6 mois, 1 500 $ ont été dépensés. La prévision est-elle encore réaliste? Sinon, quels ajustements pourraient être apportés au budget?

À la fin de l’année, on compare les prévisions annuelles avec la réalité. Cet exercice peut être très motivant.

Est-ce que les choix de consommation reflètent les objectifs fixés?

Constatons-nous une amélioration dans la situation?

Le bilan annuel permet à la personne de prendre conscience de sa réalité financière et de réfléchir sur ses choix de consommation et sur ses objectifs pour l’avenir.

Il existe plusieurs types de cahier budgétaire. Sur internet, vous pouvez vous référer au Cahier budgétaire sur excel conçu par l’ACEF des Basses-Laurentides ou consulter le cahier de solutions aux dettes qui est dans la section des compléments, à droite de cette page.

Vous avez apprécié le contenu ? Cliquez maintenant ici pour en apprendre davantage au sujet de l’épargne et du fond d’urgence.